Opinion*

“La norma DVB es la más poderosa para ganar participación en el mercado”

Los

países que aún no han adoptado un estándar de TV

Digital Terrestre tienen la ventaja de poder analizar la experiencia mundial

y elegir la norma con mayor información y menor riesgo. En el caso

de la Argentina, la decisión de revisar la controversial adopción

del estándar ATSC es un síntoma de salud institucional por

parte del Estado, pero este hecho obliga al conjunto de los actores involucrados

a salir del debate cerradamente técnico y levantar la mirada hacia

el comportamiento del mercado de la TV Digital en el mundo.

Los

países que aún no han adoptado un estándar de TV

Digital Terrestre tienen la ventaja de poder analizar la experiencia mundial

y elegir la norma con mayor información y menor riesgo. En el caso

de la Argentina, la decisión de revisar la controversial adopción

del estándar ATSC es un síntoma de salud institucional por

parte del Estado, pero este hecho obliga al conjunto de los actores involucrados

a salir del debate cerradamente técnico y levantar la mirada hacia

el comportamiento del mercado de la TV Digital en el mundo.

El presente artículo pretende ser un aporte en ese sentido. Analizaremos

el nivel y la velocidad de penetración de la TV Digital Terrestre

y plantearemos una hipótesis respecto del dispar comportamiento

del mercado en los países que adoptaron la norma DVB y los Estados

Unidos con la norma ATSC.

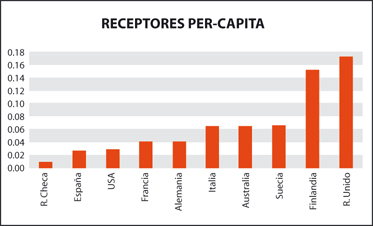

Los niveles de penetración

Para

analizar el nivel de penetración tomamos como parámetro

el número de receptores en función de la población

total, a fines del 2005. Este índice puede ser leído como

“receptores per-cápita”.

Visto en términos relativos Norteamérica sólo alcanza

una mayor penetración que la República Checa y España,

mientras el resto de los países lo superan ampliamente, Italia

lo duplica y el Reino Unido tiene 5.6 veces mayor penetración de

la TV Digital, medido en receptores per-cápita.

Penetración y poder adquisitivo

Si analizamos

el grado de penetración de la TV Digital en función del

poder adquisitivo de la población. Los países que adoptaron

la norma DVB registran una correlación positiva entre el nivel

de ingreso y la penetración. Pero al incluir a Estados Unidos el

comportamiento cambia drásticamente. Estados Unidos con un ingreso

per-cápita 56% mayor, logra el mismo nivel de penetración

que España. El conjunto de países que superan el nivel de

inserción del país americano tienen un ingreso per-cápita

38% más bajo.

Claramente, la diferencia de penetración en el mercado entre DVB

y ATSC no hay que buscarla en la mayor capacidad de compra de la población.

Velocidad de penetración promedio

Si

comparamos en cambio la velocidad de penetración, esto es el nivel

de penetración a fines del 2005, dividido por el tiempo, en meses,

transcurrido desde el lanzamiento de la TV Digital, encontramos que Estados

Unidos es el país donde ha penetrado más lentamente.

Si

comparamos en cambio la velocidad de penetración, esto es el nivel

de penetración a fines del 2005, dividido por el tiempo, en meses,

transcurrido desde el lanzamiento de la TV Digital, encontramos que Estados

Unidos es el país donde ha penetrado más lentamente.

El otro fenómeno a destacar es la alta velocidad de penetración

de los países que se incorporan “tardíamente”,

Francia, República Checa, Italia. Este comportamiento refleja el

aprovechamiento de las externalidades producidas por los países

que se incorporaron “tempranamente” y posibilitaron la caída

en los precios de los receptores, corriendo además con los costos

de la experimentación de mercado. El ejemplo más claro es

la escasa velocidad de penetración en España producto del

fracaso de un modelo de negocio (QuieroTV) vinculado a la televisión

paga.

Un contraste interesante es al análisis de la velocidad de penetración

de los países pioneros en el lanzamiento de esta tecnología.

Estados Unidos en 1999 y el Reino Unido en 1998. Esto permite comparar

experiencias con similar tiempo de maduración y diferentes normas.

En el caso de la ATSC se optó por un modelo de inserción

basado en la TV de Alta Definición (HDTV), las tres grandes redes

televisivas (ABC, CBS y NBC) apostaron por ella.

En el caso del Reino Unido, las frecuencias fueron asignadas equitativamente

entre emisoras gratuitas y pagas. Luego del fracaso del modelo de pago,

en el 2002, fueron reasignadas a la nueva plataforma Freeview libre de

pago, lo que permitió el despegue de la TV Digital.

A fines de 2005 ambas experiencias mostraban resultados claramente dispares.

En Estados Unidos la TV Digital lograba una penetración de apenas

0.03 receptores per-cápita, mientras que el Reino Unido alcanzaba

un nivel de inserción 5.6 veces mayor (0.17 receptores per-cápita).

Las preferencias de los consumidores

Del análisis

de los niveles y velocidad de penetración en los distintos países,

la conclusión obvia es que un estándar es claramente más

poderoso que otro para ganar participación en el mercado. Pero

el análisis que debemos profundizar es como las diferencias tecnológicas

operan sobre los modelos de negocios y la dinámica del mercado.

En este sentido es necesario puntualizar que el enfoque original de ATSC

estaba centrado en que el gran cambio que dinamizaría el mercado

de la televisión en el mundo sería la TV de Alta Definición

(HDTV) y este esquema rígido, que esta implícito en su tecnología,

es el que fracasa. ATSC les propone a los consumidores un salto directo

y costoso de la televisión analógica a la HDTV, para poder

ver la misma programación con mayor calidad.

Mientras que DVB parte de un esquema mucho más flexible desde su

concepción, ya que si bien la norma permite la HDTV, esta no es

el centro de su estrategia. Múltiples canales en definición

estándar (SDTV), televisión móvil e interactividad

son los caballitos de batalla de este estándar.

En síntesis, la mejor performance del mercado en el entorno DVB

no sólo se explica por el menor precio de sus receptores sino fundamentalmente

porque el mercado acepta pagar el costo que hoy implica migrar a la TV

Digital, si es compensado en términos de utilidad (satisfacción),

con un beneficio mayor que el que hoy representa la misma programación

en HDTV. Y esto se logra con mayor cantidad de canales en SDTV, interactividad

y televisión móvil.

En este análisis es importante tener presente que el cambio en

la utilidad (satisfacción) del consumidor es mínimo en el

pasaje de TV Digital con definición estándar (SDTV) a alta

definición (HDTV), por las propias limitaciones del ojo humano:

“A una distancia de 3 metros de la pantalla, el ojo no puede detectar

píxeles de menos de un milímetro; así que si usted

mira una pantalla de 37 pulgadas (aproximadamente 1 metro) desde esa distancia,

no notará una diferencia muy grande entre una imagen de alta definición

y otra de definición estándar.”

No estamos afirmando que la humanidad deba contentarse con la SDTV, sino

que la HDTV será una realidad de acceso masivo sólo cuando

el desarrollo tecnológico iguale su costo a la percepción

de utilidad del consumidor. O el desarrollo tecnológico permita

ofrecer alta definición y mayor programación en forma simultánea,

y esto se llama MPEG4.

Por último es necesario puntualizar que la TV Digital permite múltiples

modelos de negocios, Satélite, Cable, TV Digital Terrestre (pago

o abierto), y que todos pueden convivir reteniendo segmentos de mercado,

pero lo que la experiencia mundial nos enseña es que el ariete

por donde avanza la TV Digital es la Televisión Abierta Masiva

y Popular.

*Alberto Gurruchaga, licenciado en economía y especialista

en Televisión Digital

alberto.gurruchaga@gmail.com